地域密着 安心・地元の専門家!犬山市の行政書士 堀行政書士事務所

相談窓口

希望の方は

(0568)67-8115

堀行政書士事務所

行政書士 堀 己 喜 男

犬山市長者町一丁目35番地

(地図)

TEL 0568-67-8115

営業時間 9:00~18:00

土日・祝日休み

事前にご連絡頂ければ、

休日でも対応致します!

主な活動地域

愛知県 全域対応

岐阜県 他

お取引させて頂いております。

相続お役立ち情報

- 2016/04/14

- 第4回 遺留分減殺請求とは?

- 2016/03/31

- 第3回 孫に財産を相続できるのか?

- 2015/11/19

-

第2回 遺言書が偽造されている?疑いがある場合

- 2015/11/12

-

第1回 相続税の申告期限と納税期限について

- 2015/11/09

- ここのページでは、相続についてのよくある疑問・質問がある事項を少しずつアップしていきたいと思います。相続について知りたいことがございましたら、メッセージを入れて頂ければ、回答も併せてアップしたいと思います。宜しくお願いします☆

相続について

ご不幸があってからの面倒な相続手続き…行政書士が代行出来ることをご存知ですか?

相続とは、896条『相続人は、被相続人の財産に属した一切の権利義務を継承する』

プラスの財産だけではなく借金も相続するということです。

被相続人(亡くなられた人)の財産を家族や親族などの相続人が受け継ぐことを指します。

故人が様々な思いを込めて築き上げた財産を継承する、とても大事なことです。とはいえ、その手続きは非常に多岐にわたり、その全てをこなすには膨大な時間と労力が必要になります。しかも、それを大切な人が亡くなられた時に行わなければならないのです。亡くなられた方を偲ぶ時間も与えられず、ただ手続きをこなすために奔走する・・・。

その苦しみは想像に難しくありません・・・。

そこでお勧めするのが、行政書士の相続手続き代行サービスです。

このサービスを利用することで、複雑な 相続手続きの全てをスピーディーにこなすことが出来ます。銀行や信託銀行などでも相続手続き代行サービスを行っているのですが、その費用は80~100万円ほど。行政書士に依頼した際の費用と比較すると、とても高額です。故人を偲ぶ時間を良心的な費用で買っていただく....それが行政書士の相続手続きサービスです。

相続手続き代行を承ります。お気軽にご相談・お問い合わせ下さい

| お問い合わせは 0568-67-8115 堀 行政書士事務所までお気軽にご連絡ください! |

ページのトップへ戻る

行政書士が代行できる業務

◎ 行政書士が代行できる業務について

| 1. 相続人確認業務 |

| 相続手続きの手順のなかで最初に行うのが、相続人確認業務です。 「誰が誰の財産を相続するのか」を法的に確定するために、相続人関係図を作成します。 |

| 2. 相続財産の調査・評価業務 |

| 被相続人(亡くなられた方)の財産を相続財産と言います。 相続財産には現金・預貯金・株券・不動産などのプラスの財産から、借金や住宅ローンのマイナスの財産まで含まれます。なかには会社(法人)や借家人としてそのまま家を借りることができる権利など、一見するだけでは分かりにくいもの。そこで行われるのが相続財産の調査です。 この調査を行うことで、相続できる財産と出来ない財産とを明確化することが出来ます。 |

| 3. 遺産分割協議書作成 |

| 法定相続人が複数いる場合、それぞれに遺産を分配する必要があります。 そこで作成するのが、この遺産分割協議書です。 相続人全員が遺産の分割方法に合意したと言う旨を書面に記しておくことで、いわゆる『言った・言わない』を未然に 防ぐことが出来ます。 また、遺産分割協議書は相続に関わる 各種名義変更に必要な書類 でもあります。 |

| 4. 協議終了後の手続き |

| 遺産分割協議書を作成した後は、被相続人(亡くなられた方)の口座がある銀行に提出することになります。受け取った銀行は、遺産分割協議書に沿って遺産を分配していきます。 |

| お問い合わせは 0568-67-8115 堀 行政書士事務所までお気軽にご連絡ください! |

ページのトップへ戻る

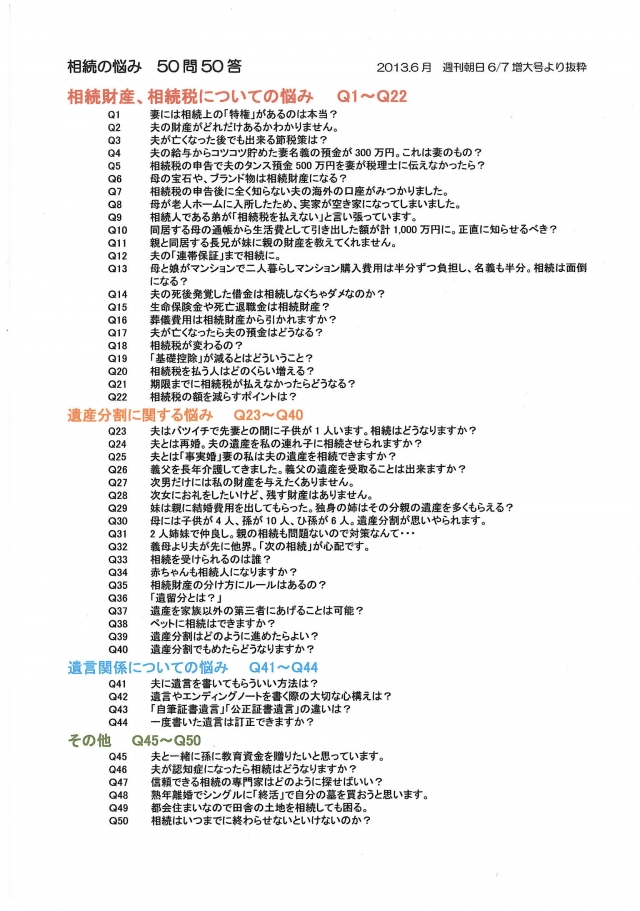

相続に関することQ&A

| ・ | 相続の悩み 50問50答 2013.6月週刊朝日より |

|

|

| ・ |

相続に関する手続き一覧 人が亡くなってから手続きをしなくてはならない届出等の手続き一覧です。 |

| ・ | 遺言のある場合と、ない場合の相続 |

| ・ |

亡くなってから相続までの流れ 相続手続きの一般的な流れを簡単に紹介いたします。相続についてお悩みの方は、是非ご参照下さい。 |

| ・ | 遺言のない場合、誰が相続人になるのか? (相続人の範囲と順位の問題) |

| ・ | どれだけ相続できるのか(相続分の問題) |

| ・ | 生前に贈与を受けていた場合はどうなるのか? 『 特別受益 』 |

| ・ | 被相続人の財産がマイナスの場合 (借金がある場合) |

| ・ |

子の1人に全財産を相続させる内容の遺言書が作成されたとき、 他の子は全く相続することは出来ないのか ? (遺留分の問題) |

| ・ | 介護に尽くした『嫁』に相続させる方法 |

ページのトップへ戻る

これからの相続対策のポイント

相続の基礎知識

| 平成20年度 相続税の申告率 | |

| 相 続 税 の 申 告 割 合 | |

| 年間死亡者数 | 1,142,407人 |

| 相続税申告人数 | 48,016人 |

| 相続税申告率 | 4.20% |

財産の相続は妻が必ず相続。

それ以外は 子供 → 親 → 兄弟 の順で相続します。

課税される財産は以下のものです

♦ 課税される財産

| ・本来の相続財産 | |

| 主な例 |

・不動産(土地・建物) ・預貯金、現金 ・株式 ・動産(車・家具・貴金属等) 等 |

| ・みなしの相続財産 | |

| 主な例 |

・死亡生命保険 ・死亡退職金 等 |

| ・相続開始前3年以内の贈与財産 | |

| 被相続人が亡くなる日より前3年に贈与された財産については相続税の課税対象になります。ただし、すでに贈与税を支払っている場合は申告の時に控除できます。 | |

♦ 控除される財産

| ・非課税財産 | |

| 主な例 |

・ お墓 ・ 仏壇 ・ 国に寄付した財産 等 |

| ・債務 | |

| 主な例 |

・ 住宅ローン等の金融機関からの借入 ・ 治療費・入院費などの医療費未払い分 ・ 未納の税金 等 |

| ・ 相続税と贈与税の違い | ||

| あげる側の人間が生きている | = 贈与税 | |

| あげる側の人間が亡くなっている | = 相続税 | |

相続税改正について

改正前と改正後の内容比較 平成27年1月 より改定になります。

| 相続税/改正1 | 遺産に係る基礎控除が引き下げられます! |

| 相続税/改正2 | 相続税の税率変更(最高税率の引き上げなど税率構造が変わります! |

| 相続税/改正3 | 未成年者控除、障がい者控除の控除額が引き上げられます! |

| 相続税/改正4 | 小規模宅地等の特例 ・居住用の宅地等(特定居住用宅地等)の限度面積の拡大 ・居住用と事業用の宅地等を選択する場合の適用面積の拡大 |

| ◆ 相続税/改正1 詳細:相続税の基礎控除について |

| 相続税は相続人の人数によって変わります。 | |||

| ・相続税の控除枠(現行法) | |||

| (相続人数) | (基礎控除) | (法定相続人加算分) | (控除額) |

| 1人 | 5,000万円 | +1,000万円×1名 | =6,000万円 |

| 2人 | 5,000万円 | +1,000万円×2名 | =7,000万円 |

● 相続税の基礎控除縮小

| 従 前 | 改 正 後 | ||

| 定額控除 | 5,000万円 | 3,000万円 | |

| 法定相続人比例控除 | 1,000万円×法定相続人数 | 600万円×法定相続人数 |

税制改正後は控除が現行法の6割に下がる!!

例: 相続税の控除枠(相続人2名の場合)

| (基礎控除) | (法定相続人加算分) | (控除額) | |

| 現行法 | 5,000万円 | +1,000万円×2名 | =7,000万円 |

| ↓ | ↓ | ↓ | |

| 改正後 | 3,000万円 | +600万円×2名 | =4,200万円 |

控除額が大幅に縮小!

課税対象者・相続税額が一気に倍増します!

| ◆ 相続税/改定2 詳細:相続税の税率区分の変更 |

| 現 行 | ⇒ | 改正案 | |

| 各法定相続人の取得金額 | 税 率 | 税 率 | |

| 1,000万円以下の金額 | 10% | 10% | |

| 3,000万円 〃 | 15% | 15% | |

| 5,000万円 〃 | 20% | 20% | |

| 1億円 〃 | 30% | 30% | |

| 2億円以下の金額 | 40% | ||

| 3億円 〃 | 40% | 45% | |

| 6億円 | 50% | 50% | |

| 6億円超の金額 | 55% |

◆ 死亡保険金の非課税限度縮小

| 現 行 | ⇒ | 改正案 |

| 500万円×法定相続人数 | 500万円×次のいずれかに該当する法定相続人数 ① 未成年者 ② 障害者 ③ 相続開始前に被相続人と生計を一にしていた者 |

改正による影響額

| 現行 (一次相続税) | |

| 例) 夫が死亡、相続人は配偶者、子供2名(独立していて、障害なし)の計3名 相続財産は、① 自宅の土地(評価額6,000万円/200㎡) ② 建物評価額1,000万円 ③ 預貯金3,000万円 ④ 保険金2,000万円(受取人子供) (債務、葬式費用は簡便にするためゼロとする) |

|

| 基礎控除額 8,000万円 定額基礎控除5,000万円 法定相続人比例控除 1,000万円×3名=3,000万円 |

① 土地 6,000万円 ×20% = 1200万円 ※小規模宅地等の特例の適用により自宅土地△4,800円 ② 建物 1,000万円 ③ 預貯金 3,000万円 ④ 保険金 2,000万円-1,500万円=500万円 合計5,700万円 課税遺産総額 5,700万円-8,000万円=<0 したがって 相続税0円 |

| 改正案(1次相続税) | |

| 基礎控除額 8,000万円 ⇒ 4,800万円 定額基礎控除3,000万円 法定相続人比例控除 600万円×3名=1,800万円 |

① 土地 6,000万円 ×20% = 1200万円 ※小規模宅地等の特例の適用により自宅土地△4,800円 ② 建物 1,000万円 ③ 預貯金 3,000万円 ④ 保険金 2,000万円-500万円=1,500万円 合計6,700万円 課税遺産総額 6,700万円-4,800万円=1,900万円 したがって (配偶者1/2取得) 相続税 95万円 |

| 現行(2次相続税) | |

| 例) 夫が以前死亡、妻に相続発生。相続人子供2名(独立していて、それぞれ持家に居住) 続財産は、① 自宅の土地(評価額6,000万円/200㎡) ② 建物評価額1,000万円 ③ 預貯金1,150万円 (債務、葬式費用は簡便にするためゼロとする) |

|

| 基礎控除額 7,000万円 定額基礎控除5,000万円 法定相続人比例控除 1,000万円×2名=2,000万円 |

① 土地 6,000万円 ※小規模宅地等の特例の適用なし ② 建物 1,000万円 ③ 預貯金 1,150万円 合計8,150万円 課税遺産総額 8,150万円-7,000万円=1,150万円 したがって 相続税15万円 |

| |

|

| 改正案(2次相続税) | |

| 基礎控除額 7,000万円 ⇒ 4,200万円 定額基礎控除3,000万円 法定相続人比例控除 600万円×2名=1,200万円 |

① 土地 6,000万円 ※小規模宅地等の特例の適用なし ② 建物 1,000万円 ③ 預貯金 1,150万円 合計8,150万円 課税遺産総額 8,150万円-4,200万円=3,950万円 したがって 相続税492.5万円 |

| ◆ 相続税/改正3 詳細:税額控除 |

| ● 未成年者控除の控除額の引き上げ | ||

| 改正前 | ⇒ | 改定後 |

| 20歳までの1年につき6万円 | 20歳までの1年につき10万円 | |

|

【例】 相続人が15歳の場合

20歳-15歳=5年 10万円×5=未成年者控除額50万円 |

||

| ● 障がい者控除の控除額の引き上げ | ||

| 85歳までの1年につき6万円 (特別障がい者12万円) |

⇒ | 85歳までの1年につき10万円 (特別障がい者20万円) |

| ☆ 特別障がい者とは、 障害者の中でも特に重度の障害がある者で、下記の者をいいます。 ・精神上の障害により事理を弁識する能力を欠く状況にある人 ・児童相談所、精神保健福祉センターなどで重度の知的障害者と判定された人 ・精神障害者保健福祉手帳1級の者 ・身体障害者手帳1級又は2級の者 ・常に就床を要し複雑な介護を受けている者(いわゆる寝たきり) ・ 戦傷病者手帳、原子爆弾の被爆者手帳を受けている者で一定の者 ・年齢65歳以上でその障害の程度が上記1. 2.又は4.の特別障害者と同程度であるとして市区町村長・ 福祉事務所長の認定を受けている者 |

||

| ◆ 相続税/改訂4 詳細:小規模宅地等の特例の限度面積が拡大されます。 |

| ● 居住用の宅地等(特定居住用宅地等)の限度面積の拡大 | ||||

| 改正前 | ⇒ | 改正後 | ||

| 限度面積 240㎡(減額割合80%) | 限度面積 330㎡(減額割合80%) | |||

| ● 居住用と事業用の宅地等を選択する場合の適用面積の拡大 | ||||

| 特定居住用宅地等 240㎡ 特定事業用等宅地等 400㎡ |

合計400㎡まで 適用可能 |

⇒ | 特定居住用宅地等 330㎡ 特定事業用等宅地等 400㎡ |

合計730㎡まで 適用可能 |

| ※貸付事業用宅地等について特例の適用を受けない場合に限ります。 | ||||

詳しくはこちら・・・

国税庁HP 相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)

ページのトップへ戻る

贈与税改正について

| 贈与税の改正事項 | |

| 改正1 | 相続時精算課税の適用要件が変わります! |

| 改正2 | 贈与税(暦年課税)の税率変更! |

| 相続・贈与税共通改正事項 | |

| 事業承継税制の適用要件の緩和や、手続きの緩和などが行われます。 | |

| ◆ 贈与税/改正1 詳細 :相続時精算課税制度の改正 |

☆ 適用対象者の範囲の拡大など、相続時精算課税の適用要件が変わります。

| 改正前 | ⇒ | 改正後 | |

| 贈与者 | ・贈与をした年の1月1日において 65歳以上の者 |

・贈与をした年の1月1日において 60歳以上のもの |

|

| 受贈者 | ・贈与を受けた年の1月1日において 20歳以上の者 ・贈与を受けた時において 贈与者の 推定相続人 |

・贈与を受けた年1月1日において 20歳以上の者 ・贈与を受けた時において、贈与者の 推定相続人及び孫 |

・ 65歳以上の「親」から20歳以上の「子」への贈与。

・ 住宅取得資金の贈与に限り、65歳未満の親からでもOK。

・ 父と母からの贈与は別々に選択できる。

・ 所定の申告手続きを経ると、2,500万円まで贈与税はゼロとなります。

(但し、毎年の110万円非課税枠は使えません)

・ 相続税申請時に、相続税計算には加算されます。

↓

・ 受贈者の範囲に、20歳以上である孫を追加(現在は推定相続人のみ)

・ 贈与者の年齢要件を、60歳以上に引き下げ(現行は65歳以上)

| ◆ 贈与税/改正2 詳細 : 贈与税(暦年課税)の税率構造の改正について |

・最高税率の引き上げや、孫等が直系尊属から贈与を受けた場合の贈与税の税率構造が変わります。

| 贈与税税率 | 現 行 | 見直し後 | ||||||

| 110万円の控除後の額 | 税率 | 控除額 | ⇒ | 一般税率 /一般 贈与財産) |

控除額 | 特例税率 /特例 贈与財産) |

控除額 | |

| ~ 200万円 | 10% | 10% | 10% | |||||

| 201 ~ 300万円 | 15% | 10万円 | 15% | 10万円 | 15% | 10万円 | ||

| 301 ~ 400万円 | 20% | 25万円 | 20% | 25万円 | ||||

| 401 ~ 600万円 | 30% | 65万円 | 30% | 65万円 | 20% | 30万円 | ||

| 601 ~ 1,000万円 | 40% | 125万円 | 40% | 125万円 | 30% | 90万円 | ||

| 1,001 ~ 1,500万円 | 50% | 225万円 | 45% | 175万円 | 40% | 190万円 | ||

| 1,501 ~ 3,000万円 | 50% | 250万円 | 45% | 265万円 | ||||

| 3,001 ~ 4,500万円 | 55% | 400万円 | 50% | 415万円 | ||||

| 4,501万円超 | 55% | 640万円 | ||||||

贈与税は税率が高い税金ですが、うまく使えば 相続税の税率を下げることが出来るので有効活用できます。

アパート経営は相続税対策になるのか?

アパート経営のメリット・デメリットについて、賃貸物件の所有方法で変化する税効果について

相続対策としてのアパート経営

| ● アパートを建築した場合の相続税評価額 | ||||

| 更地(200㎡) 相続税評価額 1億円 |

アパートを建築 |

1億円×(1-60%×30%) 借地権割合60% 借家権割合30% ↓ 相続税評価額=8,200万円 |

||

| さらに200㎡までは小規模宅地の評価減の特例により、50%減額することができるため 8,200万円×50%=4,100万円になる |

||||

| ● アパートを賃貸した場合の相続税評価額 | ||||

| アパート取得費=5,000万円 固定資産税評価額=2,500万円 |

アパートを賃貸 |

2,500万円×(1-30%) 借家権割合 30% ↓ 相続税評価額=1,750万円 |

||

| ● 所有方法と税効果 | |

| 土地:本人所有 建物:本人所有 地主本人が賃貸物件を所有している場合には、土地は借家建付地,建物は賃家評価となります。相続税対策としては有効です。 |

土地:本人所有 建物:親族所有 地主の親族が賃貸物件を所有している場合には、一般的に使用賃借となっているので土地は自用地、賃家の評価減効果は親族に属するので相続税対策効果はありません。 |

ページのトップへ戻る

その他の相続税対策について

① 相続時精算課税がトクか暦年課税がトクか慎重に検討

相続時精算課税とは(見直し前概要)

贈与税と相続税を一体化させた制度で、平成15年度税制改正で導入された。

65歳以上の親から満20歳以上の子(推定相続人)への贈与については、 2500万円まではその時点で贈与税をかけずに、相続したときに、ほかの遺産とあわせて相続税として一括して精算する制度。2500万円を超えた分については、一律20%の贈与税が課税され、また、この制度を適用した後は、年間110万円の贈与税の基礎控除は利用できなくなる。

暦年課税とは

贈与税の速算表で税率と控除額を確認 贈与税は、財産をもらった人(受贈者)が1年間(1月1日から12月31日まで)にもらった財産の合計額に対して課されます。しかし、基礎控除が110万円ありますので、合計額が110万円を超える場合に、申告・納税が必要になります。 従って、合計額が110万円以下であれば申告は不要。

例.父から400万円、母から100万円の贈与を受けた場合

((400万円+100万円)-110万円)=390万円(贈与税の課税価格) 390万円(基礎控除後の課税価格)×20%(税率)-25万円(控除額)=53万円(贈与税額)

② 3年以内の生前贈与財産は、相続財産に加えられます。

相続人に対しては、早め早めに計画的に贈与を行いましょう。

③ 結婚20年以上で、配偶者に無税で自宅を贈与出来ます。(2,110万円まで)

これは3年内贈与加算の対象外となります。

④ 養子縁組を活用する(実子がいる場合は1人まで、子供がいない場合は2人まで可)

| ※ 住宅取得等資金贈与の特例 | |

| ① 直系尊属(祖父母含む)から20歳以上の者に対する住宅取得等資金贈与 (合計所得が2,000万円以下であること) ② この贈与は非課税につき、相続の際には課税対象とならない。 ③ 平成23年12月31日までの贈与は1,000万円まで非課税 → 平成24年1,500万円、平成25年1,200万円、平成26年1,000万円まで非課税に拡充 ④ 相続税精算課税と併用できる ・生活費や教育費の援助には、贈与税はかからない。 配偶者並びに直系血族及び三親等内の親族で生計を一にする者相互間での 生活費及び教育費の贈与は非課税。(但し、必要な都度、常識の範囲内のもの) |

|

ページのトップへ戻る